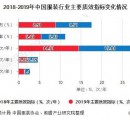

年美棉受全球棉花供需偏紧、天气炒作以及基金多头加持等因素影响,持续上涨刷新新高,美棉指数最高超过了140美分/磅,之后5月到7月受宏观因素影响大幅下跌至最低81美分/磅附近,但7月后天气炒作加剧,不同国家和地区出现了高温、干旱、暴雨等极端天气,美棉再次迎来一波强劲反弹,最高接近了120美分/磅,内盘反弹幅度弱于美棉,内外棉价差拉大。但9月之后,美棉再次出现了连续下跌甚至跌停,重新回到了100美分/磅的下方,其中固然不乏美元强势、美联储加息等宏观因素影响,但从下游的需求来看,由于高价难以向下传导,东南亚纺织已陷入困境,叠加全球经济增速再次下调,海外纺织市场由旺转弱,美棉的强势终究只是“虚假繁荣”,上下游脱节态势下难逃一跌。

1、印度:内销难撑一片天 各环节减产严重

由于相对完善的产业链优势和订单转移的红利,印度近两年一跃成为美国的第二大纺织服装进口国,超过了越南。在供需持续偏紧的格局下,今年印度棉价居高不下,但下游棉纱价格涨幅只有棉花的一半左右,不仅使得印度纺纱理论利润从3月起就陷入亏损,也逐渐对下游需求形成抑制。从印度棉纱出口上看,4月份开始出口量就出现了大幅下跌,且连续4个月都处在下跌通道。7月份棉纱出口总量为3.54万吨,环比下降7.33%,同比降幅高达69.24%。印度棉纱出口量急剧萎缩之下,仅对孟加拉出口有一定规模,对中国市场则几乎割裂。反观印度国内市场相对较好,棉纱内销的价格也比出口高0.2-0.3美元/公斤,因而纱厂多倾向于用于内销。但持续亏损之下,部分纺纱厂陷入无法正常生产的困境,开工也在下降,或转向生产精纺纱、粘胶纱、涤棉纱等非棉品。

根据本网的开工数据跟踪,目前印度国内纱厂的开机率不到5成。亏损向下传导之下,织布厂和服装厂的开工也在下降。古吉拉特邦的服装企业减产约45%。这些也在限制印度的产量和出口,美国7月的纺织服装从印度进口6.88亿平方米,同比下降6.71%,环比下降18.15%,降幅明显,有企业还反映遭遇了欧美客户的砍单,经营面临困境。

2、越南:出口受阻 纺纱利润降至十年最差

越南的服装出口持续创新高,虽然目前三四季度订单已出现疲态,但部分服装企业的订单已经排到了两三个月之后,但纺纱环节与服装可谓“冰火两重天”。越南由于使用的原料价格相对于印度棉价有一定优势,因而报价较印度纱有一定优势,已成为国内进口纱的最主要进口国。中越之间贸易关系紧密,一方面受疫情影响及疆棉禁令影响,越南纺服制造商在从中国进行原材料采购方面遇到了困难,导致生产放缓,另一方面随着中国汇率持续贬值以及内外棉纱价差倒挂,中国贸易商对越南纱的进口也在不断放缓。越南纱厂由于棉花主要依赖进口,大厂多习惯性备货3-6个月,部分纱厂在高价定了不少美棉,亏损同样较为严重,企业生产积极性不及往年,目前越南纱厂的开机在不到六成。

总的来看,目前东南亚国家的纺织情况和年初国内纺企面临的情况很像,纺纱利润持续亏损,利润降至十年来最低水平。全球都在消化高价纱线库存,尽力压缩产能和减少采购,棉价的强势早已是强弩之末。短期内,全球经济下行压力显著,需求依然难有明显的起色,因而美棉近期的下跌是对利润的修复和需求的回归,未来仍有一定的修复空间。

- 关健词:市场分析

- 下一篇:马克华菲子公司生产不合格牛仔外套被罚近9万元

- 目前中国服装市场分析 服装市场现状、渠道如何

- 市场新闻丽人服装网2022-05-19

- 国际纺织市场分析|全球商业形势明显疲软,企业面临转嫁成本困境

- 市场新闻China Textile2022-05-14

- 棉花市场分析| 棉花消费下降是个危险的信号

- 面料信息升旺纺织2022-04-14

- 2020年中国服装业市场分析:行业经营效益持续下降 出口呈现量

- 行业动态前瞻产业研究院 2020-09-01

- 商机无限 2013年内衣市场分析

- 内衣资讯丽人服装网2013-11-28

- 开个赚钱的内衣店,市场分析加选址让盈利来的更快些!

- 选址篇丽人服装网2013-08-27

- 纺织需求减弱 2013年全球棉花市场分析与预测

- 市场新闻2013-06-13

- 内衣市场分析,开内衣让赚钱吗?

- 女装资讯丽人服装网2012-09-30

-

缇沐女装

卓妃女装

izess女装

戴健康内衣

BL&shensi女装

Keywear女装

兮楠女装

艾蒂女装

以文女装

新体现内衣

LUSON童装

VNZ未挚女装

轻慕女装

利致薇尔童装

六道女装

Coolhut女装

青丝织晚女装

芬亿内衣

MIMP女装

耐彪男装

青稚女装

兽霸儿童

记忆的起点女装

衣貌女装

七秒易购童装

WY.XINADU女装

梨花庄女装

奈维丽可女装

拂羽女装

E+E女装

爱优力女装

靓八度女装

帽美如花

汉朴男装

尚芷荣SANVZH女装

兔中王

贝茜妮女装

keeping.u女装

DD女装女装

DD男装

Leather cat(皮猫)女装

哪吒潮孩童装

引若女装

昔慕内衣

维秘内衣

答咔答咔童装

atob童装

LT DUCK童装

花思然女装

钟情忆语女装

栖那女装

她谷女装

Dormiyan女装

CEF穿依芙女装

DSTK女装

卡蔓.郑女装

狄梵思黛内衣

你即永恒女装

jjcc男装

傲哥男装

iimk女装

TOMLOU女装

lady angel女装

仙柏丽儿内衣

万家红内衣

浪凡女装

MIYU女装

自然生活女装

马仙奴男装

一礼予你童装

CARING PARK女装

Co.可女装

YBAI亦白女装

七彩蝶女装

三针内衣

DNCY女装

EGGKA女装

elva女装

席牌女装

MISS ONE女装

SANDROMOSCOLONI女装

Sandro Tonali女装

SHUSHU女装

UNIFEE女装

乐伊尚女装

例纹女装

依倩雪女装

依偌汐女装

- 三天内

- 一周内

- 一个月

- 1佳直播亮相CHIC2025春季展,携手推动

- 2掘金中东300亿市场!2025INTEX阿联酋

- 3纽方,华彩永续,2025秋冬高级发布会

- 4高光看点!3月18-20日第4届潮汕服博会

- 5高光看点!3月18-20日第4届潮汕服博

- 6推开门是家,更是世界:北京链家联合

- 7东方优雅研究院携手澳斯凯教育战略合

- 8东京×大阪双城功略!2025AFF日本纺

- 9抢滩越南万亿市场!第四届INTEX越南

- 102025INTEX纺织展:开拓9865亿美元市