-

- 网友分享:Kitty

- 分享:

又一家披着“外资”外衣的中国公司去分享登陆A股市场带来的“利益蛋糕”。7月30日,希努尔男装股份有限公司(以下简称“希努尔”)上会。

这似乎是一家明星企业,不仅因为公司宣称在全国服装行业竞争力10强企业名单中位列第4位,更是因为,公司聘请了张国立作为董事会的独立董事。而在1999年~2008年的10年中,张国立一直是希努尔的形象代言人。

然而,希努尔的产品却远不如它的独立董事那样耀眼,公司的主营业务是希努尔品牌的西服、衬衫以及其他服饰,2008~2009年,公司经营几乎停止增长,并且,以加盟店为主的经营模式将对品质和服务构成隐患。同时,从较低的售价和大量团购销售可以看出,它是一家定位于中低端男装产品的厂商。

无论是董事长的军人背景,还是供应商摇身变为发起人股东,希努尔对关系的利用成为这家服装厂商发展业务的主导因素之一。

形象代言人张国立任独董

要想在消费品行业立足,提高产品知名度几乎是高管团队的必修课。在希努尔董事会成员中,著名影星张国立的名字赫然在列。

在希努尔招股书中,张国立的简历证实了此张国立正是为广大影迷熟知的著名演员:张国立先生,正高级教授,国家一级演员,曾主演过《宰相刘罗锅》、《手机》、《金婚》、《康熙微服私访记》、《铁齿铜牙纪晓岚》、《建国大业》等许多电视剧和影片。

实际上,从1999年至2008年8月,张国立一直是希努尔的形象代言人,而此番担任独立董事,张国立实则换了一种方式担任形象代言人。

对于希努尔而言,聘请张国立的支出只是每年5万元的独立董事津贴,却可以收获聘请其担任形象代言人的宣传效用;对于张国立而言,由于另有财务、经营等方面的专业独董,其实质上无需过问公司经营,也不需抽身拍形象代言广告等。

因此,这是一个双赢的合作方式。希努尔能实现这一点,也正是利用了长期以来与张国立之间的合作关系。不过,有一点是肯定的,张国立作为公司的利益关联人担任独董,是否有能力、有责任履行对高管层的行为进行监督等职能,值得怀疑。

收入下降,竞争乏力

相比于明星独董,希努尔的竞争力却并不耀眼。公司的主业是生产、销售希努尔品牌的西服、衬衫以及其他服饰产品。一方面,公司成长能力令人担忧;另一方面,公司仍定位于中低端产品。

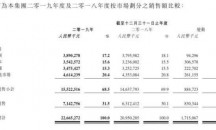

2008~2009年,公司主营业务的增长几乎停滞。2008年,公司销售额8.8亿元,同比仅微增0.64%;2009年,公司销售额8.4亿元,同比下滑4.2%;2010上半年,销售额同比回升32.7%至4亿元。

在公司的各类产品中,西服套装的销售占比最大,超过40%,今年上半年达到48.8%,而在2009年,西服套装销售额同比下滑了5.6%,2008年也只是微增1.54%。此外,休闲西装、西裤、棉服茄克等种类2009年销售额都有不同程度的下滑。

这表明,公司自2008年以来,主营产品体现出的成长能力令人担忧。

《投资者报》注意到,2010上半年,公司销售额同比有较大幅度增长,其中,西服二件套装同比增长240.5%,三件套装增长35.1%,西裤增长47.8%,休闲西装和衬衫的增幅也超过10%。

然而,这种增长并非来自内生增长,而是主要由节气差异所致。

每年春节前的一段时间为服装销售高峰期,2010年的春节在2月14日,而2009年为1月26日,据此,2010年春节前的销售日就比上年多出19天,这构成了公司上半年销售额同比大幅增长的主因。

比如,西服三件套在2010上半年同比增加的7.8万套的销售量之中,受节气影响的销售量就达到6.7万套,占到86%。

定位中低端,依赖“团单”

尽管公司宣称,在中国服装行业竞争力10强企业名单中,公司位居第4位;在中国纺织服装企业竞争力500强名单中,公司位列第8位,但从公司的产品售价看,这仍是一家定位中低端、需要依赖于规模销售增长的服装制造商。

2009年,公司几类主要产品的销售单价为:西服二件套装,297.7元;西服三件套装,484.5元;休闲西装,153.9元;西裤,92.6元;衬衫,60.5元。今年上半年,西服二件套装价格大幅下降12.7%,仅为259.8元,休闲西装销售价提高24.9%,但也只有207.6元,其他产品价格则未有明显变化。

较低的销售价表明,希努尔的产品定位于中低端男装市场。这从另一个角度也可以得到证实。

公司2010上半年之所以能实现销售额较大幅度增长,除了节气影响,还有一个较重要的原因是团购数量的增加。

西服二件套装方面,解放军总后军需物资油料部订做军服6.37万套,还新增了陕西电力、农行锦阳分行、重庆忠县供电局等团购合同约2万套。另外,西服三件套装、休闲西装也有不少新增团购订单。

一般而言,男性对西服的需求,会因款式、品质等不同而存在明显的差异化,大量团购订单表明,希努尔产品可以满足于需求差异化不明显的团购市场,而这一市场的典型特征是,个体只有尺寸上的需求差异化,价格相对便宜,品质定位中低端。

商场销售缺失

尽管公司采取的是“直营店+特许加盟店”的模式销售希努尔品牌的服饰产品,但实际上,公司的规模增长主要是大量吸收特许加盟店。

根据披露,截至2010年6月底,公司拥有的直营店和加盟店一共有587家,但在其中,直营店只有18家,加盟店则达到 569家,占全部专卖店的比重高达96.93%。

为了控制产品和服务质量,多数国际男装品牌都是采用了直营店的经营模式,其余也是以直营店为主。而国内品牌中,雅戈尔也是以直营店为主。

希努尔过高的加盟店比重让我们担心,这种类型的规模增长方式可能是以牺牲产品和服务质量为代价,增长质量并不理想。

更关键的是,我们未在招股书中获得希努尔品牌已经进入大型商场进行销售的信息,而对于国外品牌以及雅戈尔等国内主要品牌而言,商场销售是主要组成部分。只有进入商场,才能树立起品牌形象,提高产品档次,进而提高产品附加值。

财政局借钱助收购

在公司前五大客户中,第三大客户解放军济南军区联勤部军需物资油料部引起了我们的关注,这也是希努尔最大的国内客户。

2009年,对该客户的销售额为693.5万元,2010上半年则达到1502.8万元,这意味着巨大的同比增幅。

一般情况下,我国军队物资的供给,尤其是军服的供给都是由专供军需物资的军队系统内企业生产。希努尔何以能揽得这样的订单呢?

公司实际控制人及董事长王桂波的经历或许能对此作出解释,王桂波在进入服装产业之前,曾经在山东省军区独立营服役。

除此之外,与当地政府之间的密切关系也是公司成长中的关键因素。

2007年,为了完成对山东新郎等3家公司的资产收购,希努尔从诸城市财政局借得22850万元的周转金,不计利息,也不收取资金占用费。

供应商变身

2008年4月,公司同一实际控制人旗下的欧美尔家居以3600万元向华西集团转让其持有的4.8%的发行人股权;以262.5万元向宁波富诚转让0.35%的发行人股权。

由于2008年3月欧美尔家居刚刚以1元/股的价格获得发行人股权,因此,欧美尔家居获利丰厚,但欧美尔毕竟也为公司实际控制人控制,因此,该项股权转让的关键并不在此。

根据披露,华西集团是希努尔2009年第三大原材料供应商,宁波富诚则是第五大供应商,也就是说,这两大供应商摇身变为公司的发起人股东。

对两家入股的供应商而言,虽然溢价入股,但若是考虑到可能高达数十倍的发行市盈率,上市后它们的股权仍将有高额收益。对于希努尔,两家供应商的入股又能给公司带来什么呢?

供应商主导成本,因此,细究公司的毛利率变化便可发现端倪。

2009年,公司销售额同比下滑了4.2%,净利润却增长了6.2%,2010年上半年,销售额和净利润分别同比增长32.3%和39.4%,净利润增幅均高于销售额增幅,主要因素之一在于公司2009年毛利率由上年的36.2%提升至37.6%,2010上半年更是进一步提高到40.8%。

由前所述,公司多个产品的价格在2009年都有不同程度的下降,毛利率得以提升,在于生产成本的下降,而其中原材料成本更是关键。

按照公司披露的划分方法,服装生产成本可分为面料成本、辅料成本、直接人工和制造费用。相对而言,直接人工和制造费用并不敏感,如果面料和辅料成本占比出现明显变化,则是由于采购价格变化所致。

在西服套装的生产中,公司面料及辅料成本占比在2008年还高达76.4%,2009年骤降至68.6%,2010年上半年继续下降到66.1%;休闲西装,原料成本占比由2008年的73.1%连续下降,到今年上半年达64.4%;西裤、衬衫的原料占比变化趋势也完全相同。

这表明,公司的原料成本连续下降,而这或许与两家重要供应商的入股不无关系。

由于两家供应商已于2008年成为公司发起人股东,根据实质重于形式的会计原则,希努尔与这家供应商已经构成关联方关系,采购行为也为关联方交易。然而,公司并未在关联方关系及交易中对此进行说明。

按照关联方交易的会计处理原则,如果交易价格有失公允而使一方获益,应当按照公允价格确认正常利润,其余部分计入资本公积。

“假外资”税收优惠到头

凭借假外资身份,公司正享受着来自政府的税收优惠政策,而这种优惠即将到头,这将对公司盈利构成冲击。

希努尔第二大股东新郎国际注册于香港,不过,新郎国际的股东王桂波、王金玲、张祚岩三人都是中国内地居民,他们也控制着公司第一大股东新郎希努尔集团。由此可见,希努尔只不过是实际控制人曲线设立香港公司成立的假外资企业。

然而,希努尔却因此享受着大量的税收优惠。

作为外资企业,公司无需缴纳城市维护建设税和教育费附加,在所得税方面,公司自2005年开始被认定为生产性外资企业,并在第一年至第二年免征所得税,第三至第五年减半征收所得税。

也就是说,2009年,公司仍享受减半征收所得税的优惠政策,但从2010年开始将恢复全额征收。

2007~2009年,希努尔因上述所得税优惠而增加的利润额为961.9万元、1494.2万元以及1862.9万元,占当年净利润的比重分别为13%、14%和17%。

由此可见,2010年公司所得税优惠取消后,可能将对盈利增长构成较大程度的冲击,投资者应对此有所预料。

- 关健词:

- 下一篇:“兰姿绣”女装首秀高调亮相世博会

- “浙里来消费·万企联动促万亿消费”发布会在杭州召开

- 行业动态新零售网2020-03-30

- 上海时装周:T台异域,云上有约

- 行业动态上海时装周2020-03-30

- 把「无性别」穿在身上 是一种思想浪潮

- 行业动态新商业情报NBT2020-03-28

- Nike、Adidas、Uniqlo、Puma四大品牌撑起申洲国际83%收入

- 行业动态中国经济网2020-03-28

- 解码云上时装周 是急于求成还是追求意义

- 行业动态BOF时装商业论坛2020-03-28

- 3月各大服装品牌开启夏装争夺战

- 行业动态CHIC2020-03-27

- 歌力思率先引用绿幕技术 业界首发“云上时装秀”大获成功

- 行业动态新零售网2020-03-25

- 疫情下零售服饰行业需要认知的十个数字化转型现状

- 行业动态TalkingData 李浩然 鲁彦博2020-03-24

-

Keywear女装

兮楠女装

艾蒂女装

以文女装

新体现内衣

LUSON童装

VNZ未挚女装

轻慕女装

利致薇尔童装

六道女装

Coolhut女装

青丝织晚女装

芬亿内衣

MIMP女装

耐彪男装

青稚女装

兽霸儿童

记忆的起点女装

衣貌女装

七秒易购童装

WY.XINADU女装

梨花庄女装

奈维丽可女装

拂羽女装

E+E女装

爱优力女装

靓八度女装

帽美如花

汉朴男装

尚芷荣SANVZH女装

兔中王

贝茜妮女装

keeping.u女装

DD女装女装

DD男装

Leather cat(皮猫)女装

哪吒潮孩童装

引若女装

昔慕内衣

维秘内衣

答咔答咔童装

atob童装

LT DUCK童装

花思然女装

钟情忆语女装

栖那女装

她谷女装

Dormiyan女装

CEF穿依芙女装

DSTK女装

卡蔓.郑女装

狄梵思黛内衣

你即永恒女装

jjcc男装

傲哥男装

iimk女装

TOMLOU女装

lady angel女装

仙柏丽儿内衣

万家红内衣

浪凡女装

MIYU女装

自然生活女装

马仙奴男装

一礼予你童装

CARING PARK女装

Co.可女装

YBAI亦白女装

七彩蝶女装

三针内衣

DNCY女装

EGGKA女装

elva女装

席牌女装

MISS ONE女装

SANDROMOSCOLONI女装

Sandro Tonali女装

SHUSHU女装

UNIFEE女装

乐伊尚女装

例纹女装

依倩雪女装

依偌汐女装

倾约女装

典云间女装

凯妃米儿女装

加嘉大女装

北京惠品女装

- 三天内

- 一周内

- 一个月

- 1Lululemon和耐克都宣布裁员

- 2越通社:水晶集团、YKK、伟星股份...

- 3斯凯奇一季度销售额22.5亿美元,中国

- 4明星跨界经营勿忘承担责任

- 52023年家纺企业羽绒被品类获持续增长

- 6李宁收购的堡狮龙宣布转型为骑行品牌

- 72024“三品”全国行活动走进莆田,探

- 8强化知识产权意识,大朗镇开展毛织企

- 9抢占儿童内衣赛道蓝海,久岁伴凭什么

- 10探路者年营收13.9亿,2024年户外运动